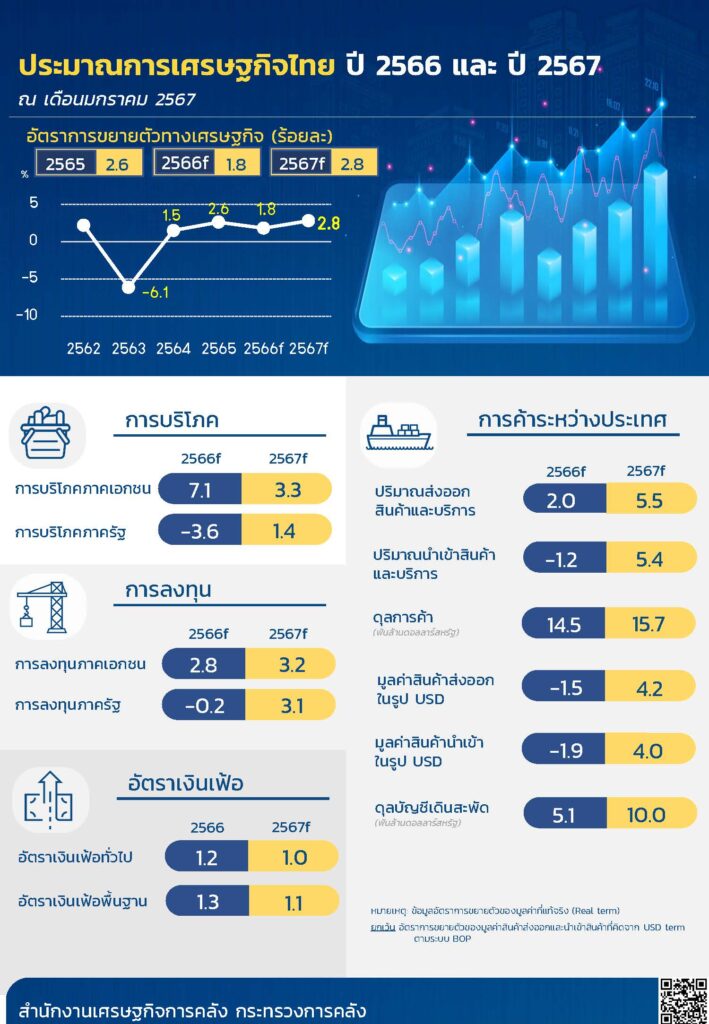

นายพรชัย ฐีระเวช ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง ในฐานะโฆษกกระทรวงการคลัง แถลงผลการประมาณการเศรษฐกิจไทยปี 2566 ว่า “เศรษฐกิจไทยปี 2566 คาดว่าจะขยายตัวที่ร้อยละ 1.8 (ช่วงคาดการณ์ที่ร้อยละ 1.6 ถึง 2.0) ชะลอลงจากปี 2565 ที่ขยายร้อยละ 2.6” โดยมีปัจจัยสำคัญจากการหดตัวของการผลิตภาคอุตสาหกรรมสะท้อนจากดัชนีผลผลิตอุตสาหกรรม (Manufacturing Production Index: MPI) โดยเฉพาะสินค้าในหมวดยานยนต์ และคอมพิวเตอร์และอิเล็กทรอนิกส์ ทั้งนี้ มูลค่าการส่งออกสินค้าทั้งปี 2566 คาดว่าจะหดตัวที่ร้อยละ -1.5 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ -1.8 ถึง -1.3) ซึ่งเป็นผลจากอุปสงค์ที่ชะลอตัวของเศรษฐกิจประเทศคู่ค้าสำคัญของไทย ขณะที่มูลค่าการนำเข้าจะหดตัวที่ร้อยละ -1.9 (ช่วงคาดการณ์ที่ร้อยละ -2.2 ถึง -1.7) ในส่วนของสถานการณ์ค่าเงินบาทในปี 2566 พบว่า ค่าเงินบาทมีความผันผวนโดยอ่อนค่าในช่วง 3 ไตรมาสแรกของปี 2566 และแข็งค่าขึ้นในช่วงไตรมาสที่ 4 ของปี 2566 โดยมีสาเหตุหลักมาจากการเร่งขึ้นดอกเบี้ยของธนาคารกลางสหรัฐฯ ผลกระทบจากปัญหาเศรษฐกิจจีน และนโยบายการเงินผ่อนคลายของญี่ปุ่น โดยค่าเงินบาทต่อดอลลาร์สหรัฐ ปี 2566 เฉลี่ยที่ 34.81 บาทต่อดอลลาร์สหรัฐ แข็งค่าขึ้นจากค่าเฉลี่ยปี 2565 ที่ร้อยละ 0.7 นอกจากนั้น ยังพบว่าตลาดหลักทรัพย์และตลาดพันธบัตรของไทยในปี 2566 ที่ผ่านมา มีกระแสเงินทุนของนักลงทุนต่างชาติไหลออกจากตลาดทุนไทยสุทธิ -3.3 แสนล้านบาท เป็นผลจากกระแสเงินทุนสุทธิของนักลงทุนต่างชาติที่ไหลออกจากทั้งตลาดหลักทรัพย์และตลาดพันธบัตรไทยที่ -1.9 และ -1.4 แสนล้านบาท ตามลำดับ โดยนักลงทุนต่างชาติมีการขายสุทธิหลักทรัพย์ไทยต่อเนื่องตลอดทั้งปี

สำหรับในปี 2567 กระทรวงการคลังคาดว่าเศรษฐกิจไทยจะขยายตัวเร่งขึ้นที่ร้อยละ 2.8 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 2.3 ถึง 3.3) โดยปริมาณการส่งออกสินค้าและบริการคาดว่าจะยังสามารถขยายตัวได้ และภาคการท่องเที่ยวคาดว่าในปี 2567 จะมีนักท่องเที่ยวชาวต่างประเทศเดินทางเข้ามาในประเทศไทยจำนวน 33.5 ล้านคน ขยายตัวที่ร้อยละ 19.5 ต่อปี เป็นการเพิ่มขึ้นจากนักท่องเที่ยวจากประเทศจีนและมาเลเซียเป็นสำคัญ และมีรายได้จากการท่องเที่ยวของนักท่องเที่ยวต่างชาติจำนวน 1.48 ล้านล้านบาท เพิ่มขึ้นร้อยละ 23.6 ต่อปี ส่งผลดีต่อธุรกิจการท่องเที่ยวและสาขาที่เกี่ยวข้อง นอกจากนั้น คาดว่าการส่งออกสินค้ามีแนวโน้มขยายตัวชะลอตัวลงเล็กน้อยตามอุปสงค์ในตลาดโลกและเศรษฐกิจประเทศคู่ค้าที่ขยายตัวชะลอตัวลง ทำให้มูลค่าการส่งออกสินค้าจะขยายตัวที่ร้อยละ 4.2 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 3.7 ถึง 4.7) และมูลค่าการนำเข้าสินค้าจะขยายตัวที่ร้อยละ 4.0 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 3.5 ถึง 4.5) ในขณะที่รายจ่ายประจำและรายจ่ายลงทุนของรัฐบาลคาดว่าจะเบิกจ่ายได้คิดเป็นอัตราเบิกจ่ายที่ร้อยละ 99.5 และ 64.0 ตามลำดับ รายจ่ายลงทุนเบิกจ่ายอัตราลดลงจากปีก่อนหน้าเนื่องจากความล่าช้าในการอนุมัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2567

ในด้านเสถียรภาพภายในประเทศ คาดว่าอัตราเงินเฟ้อทั่วไปจะอยู่ที่ร้อยละ 1.0 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 0.5 ถึง 1.5) เนื่องจาก ราคาน้ำมันดิบดูไบจะอยู่ในระดับทรงตัวที่ 82 ดอลลาร์ สรอ. ต่อบาร์เรล ใกล้เคียงกับค่าเฉลี่ยในปี 2566 ที่ 81.9 ดอลลาร์ สรอ. ต่อบาร์เรล เป็นผลมาจากการชะลอตัวของอุปสงค์น้ำมันดิบโลก ขณะที่เสถียรภาพภายนอกประเทศ ดุลบริการมีแนวโน้มจะกลับมาเกินดุลตามการเพิ่มขึ้นของจำนวนนักท่องเที่ยวต่างชาติ ส่งผลให้ดุลบัญชีเดินสะพัดในปี 2567 มีแนวโน้มที่จะกลับมาเกินดุล 10.0 พันล้านดอลลาร์สหรัฐ หรือคิดเป็นร้อยละ 1.8 ของ GDP อย่างไรก็ดี ต้องติดตามสถานการณ์หนี้ภาคครัวเรือน โดยล่าสุด ณ สิ้นไตรมาส 3 ปี 2566 มียอดคงค้างอยู่ที่ 16.2 ล้านล้านบาท คิดเป็นร้อยละ 90.9 ของ GDP

ทั้งนี้ โฆษกกระทรวงการคลังได้กล่าวทิ้งท้ายว่า การพัฒนาเศรษฐกิจไทยให้เติบโตได้อย่างยั่งยืนและมีเสถียรภาพในระยะยาวนั้น ควรให้ความสำคัญใน 3 ประเด็น ดังนี้ 1) การพัฒนาโครงสร้างพื้นฐาน (Infrastructure Development) เช่น การพัฒนาการใช้พลังงานที่ยั่งยืน การลงทุนในด้านดิจิทัล และการพัฒนาด้านคมนาคมเชื่อมโยงภูมิภาคต่าง ๆ จะช่วยสร้างโอกาสใหม่ ๆ และทำให้ประเทศไทยสามารถเป็นศูนย์กลางในระดับภูมิภาคได้ 2) การพัฒนาทักษะ (Skills Development) การเตรียมแรงงานให้มีทักษะที่จำเป็นสำหรับเศรษฐกิจโลกมีความสำคัญและจะส่งเสริมความสำเร็จในระยะยาวได้ดี 3) การรักษาเสถียรภาพทางการคลัง (Fiscal Stability) มุ่งมั่นในการบริหารจัดการการคลังอย่างรอบคอบ โดยคำนึงถึงการใช้จ่ายของรัฐและระดับหนี้สาธารณะอย่างรับผิดชอบ เพื่อรักษาความยั่งยืนทางการเงินในระยะยาว ซึ่งจะช่วยให้ประเทศไทยสามารถเผชิญกับความเสี่ยงและความท้าทายต่าง ๆ ในอนาคตได้

นอกจากนี้ ยังควรติดตามปัจจัยสำคัญที่จะส่งผลกระทบต่อเศรษฐกิจไทยอย่างใกล้ชิด อาทิ 1) ความขัดแย้งทางภูมิรัฐศาสตร์โลกในภูมิภาคต่าง ๆ ที่อาจรุนแรงมากขึ้น อาจเป็นข้อจำกัดและส่งผลกระทบต่อการเติบโตของเศรษฐกิจไทยในระยะถัดไป เช่น การแข่งขันเชิงยุทธศาสตร์ระหว่างจีนและสหรัฐฯ สถานการณ์สู้รบระหว่างอิสราเอลและฮามาสที่อาจส่งผลกระทบต่อราคาพลังงานให้ปรับตัวสูงขึ้น และความยืดเยื้อของสงครามระหว่างรัสเซียและยูเครน 2) สถานการณ์การเลือกตั้งผู้นำของประเทศคู่ค้าสำคัญของไทย เช่น ประเทศสหรัฐอเมริกา ประเทศรัสเซีย และประเทศอินเดีย เป็นต้น ที่อาจส่งผลต่อการดำเนินนโยบายระหว่างประเทศของไทย 3) ความผันผวนของตลาดการเงินโลกจากการดำเนินนโยบายการเงินที่เข้มงวดของประเทศคู่ค้าหลักและปัญหาสถาบันการเงินในต่างประเทศ โดยเฉพาะประเทศสหรัฐอเมริกาและสหภาพยุโรป และ 4) สถานการณ์เศรษฐกิจของจีน ที่อาจส่งผลต่อการส่งออกและการฟื้นตัวของภาคการท่องเที่ยวของไทย