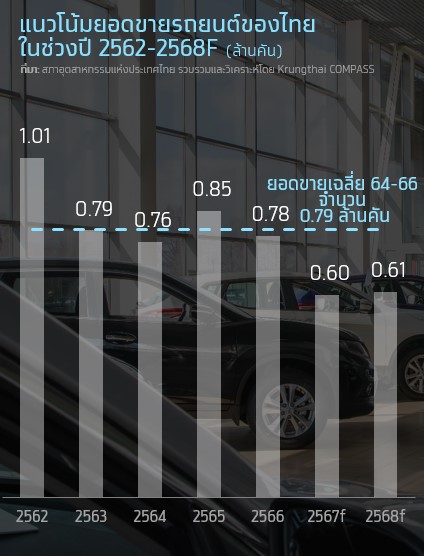

Krungthai COMPASS เผยมุมมองต่อยอดขายรถยนต์ไทยในปี 2567-68 อาจอยู่ในระดับต่ำที่ปีละ 0.6-0.61 ล้านคัน ลดลงจากค่าเฉลี่ยในอดีต (ปี 2564-66) เกือบ 25% โดยมีแรงกดดันหลักจาก

- กำลังซื้อของผู้บริโภคที่แผ่วลง บวกกับปัญหาขาดสภาพคล่องของบางกลุ่ม

- ภาวะหนี้ครัวเรือนที่อยู่ในระดับสูง ปัญหาหนี้เสีย และคุณภาพของผู้กู้ยอดขายที่หดตัวรุนแรงจะส่งผลกระทบต่อธุรกิจอื่นๆ ที่อยู่ใน Supply Chain ของอุตสาหกรรมยานยนต์ทั้งในแง่ของ

- รายได้ และอัตรากำไรของดีลเลอร์รถยนต์

- ยอดสินเชื่อเช่าซื้อรถยนต์ใหม่ และอาจกระทบต่อเนื่องมายังในด้านรายได้จากดอกเบี้ยรับของผู้ประกอบการเช่าซื้อรถยนต์ ด้วยเช่นกัน

- ผลต่อการฟื้นตัวของยอดผลิตรถยนต์ ซึ่งเบื้องต้นเราคาดว่าจะอยู่ที่ 1.62-1.66 ล้านคันในปี 2567-68 ต่ำกว่าค่า เฉลี่ย 3 ปีย้อนหลังถึง 8-10%

ในระยะถัดไปยังต้องจับตา

- ตลาดในประเทศที่มีแนวโน้มซึมยาวและการแข่งขันที่ทวีความรุนแรงมากขึ้น

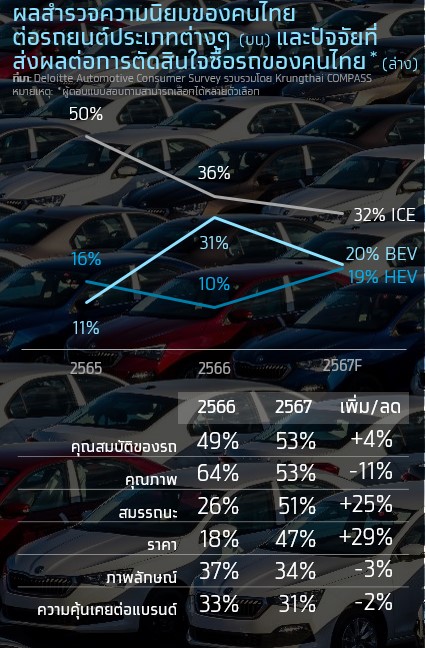

- พฤติกรรมของผู้บริโภคไทยที่เปลี่ยนไปอย่างชัดเจน ทั้งความนิยมรถยนต์ไฮบริดที่เพิ่มขึ้น และปัจจัยการตัดสินใจซื้อรถยนต์ที่มุ่งเน้นด้านคุณสมบัติ สมรรถนะ และราคา มากกว่าคุณภาพ ภาพลักษณ์ หรือแบรนด์